Герои

Инсайдер. Сотрудник отдела взыскания крупного банка — о сочувствии, манипуляциях и отмазках должников

опубликовано — 18.03.2016

Герои рубрики «Инсайдер» регулярно рассказывают «Инде» о жизни и работе. Имена и детали изменены.

Если вы взяли кредит и не можете выплачивать его по графику, ночные звонки, угрозы физической расправой и погромы в вашем подъезде начнутся не сразу. До того как банк уступит права требования по вашему договору коллекторскому агентству, с вами будут общаться вежливые и корректные банковские служащие. Если вы просрочили платёж не дольше, чем на месяц, бояться и вовсе нечего: всё, что вам могут сделать, — позвонить с 8:00 до 22:00 в будний день или с 9:00 до 20:00 в выходной. Сотрудник крупного банка, ежедневно обзванивающий 200 должников, рассказал «Инде» о профессиональных обязанностях, тренингах для коллекторов и своём отношении к работе.

Три года назад, сразу после университета, я устроился в банк, в отдел взыскания. На этой работе я только для стажа: постепенно понял, что частое общение с людьми — не моё, надеюсь в будущем перейти в отдел, где будет больше «бумажных» обязанностей и потребуется знание экономики.

В отделе взыскания работают люди разных возрастов и профессий, самое главное — умение грамотно и спокойно объяснять, что клиенту необходимо выполнять свои обязательства перед банком. Наш банк славится тем, что мы делаем это чуть ли не эффективнее всех в России. Внутри отдела есть иерархия: на вершине — выездные сотрудники, а я вместе с несколькими коллегами работаю на самом первом уровне. Наша группа звонит клиентам ещё до рассылки писем, выездов на дом и прочих решительных мер. При этом с настоящими коллекторами сотрудники банка не сталкиваются, и все эти страшные истории про избиения и поджоги колясок с младенцами — не про нас и мимо нас.

В отличие от коллег по отделу, моей группе достаются «контактные договоры», то есть люди, которые выходят на связь без всяких проблем. Мы звоним тем, кто платит, но с опозданием — с третьего дня просрочки и до тридцатого. Если в этот период клиент не вышел на связь и не заплатил, его передают специалистам следующего уровня. Раньше мы обзванивали клиентов с седьмого дня просрочки, но руководство почему-то сократило срок. Может, это и хорошо: некоторые забывают о дате оплаты и даже возмущаются, что мы не связались с ними в первый же день. Но звонить сразу нет смысла: может, деньги не дошли из-за сбоя в системе банка.

Наш отдел обзванивает почти всю Россию. Про региональную специфику должников ничего сказать не могу: сейчас у всех одинаковая ситуация — везде плохо, везде просрочки.

Я работаю с помощью диалера — программы, которая звонит клиентам автоматически. Ты в это время просто смотришь в монитор. После соединения на экране всплывает карточка клиента. В первые же секунды нужно понять, с кем ты говоришь (с самим клиентом, его родственником или поручителем), и правильно прочитать ФИО. Это подстава, особенно когда тебе попадается какой-нибудь условный Хабибуллаев Абдулваххаб Ямалетдинович.

Программа нужна, чтобы мы могли обзвонить как можно больше народу: если по какому-то номеру не отвечают, мы об этом даже не узнаём. По статистике, диалер совершает больше 200 ежедневных звонков, но основная часть — это сбросы, неверные номера, автоответчики, хотя в последнем случае мы всё равно надиктовываем сообщения. В среднем в день у нас бывает по 35–40 коммуникаций с клиентами, и мы должны получить определённое количество обещаний об оплате. Не выполнил план один раз — плохо, но не смертельно. Не справляешься систематически — пиши «по собственному желанию». Если у всего отдела в течение длительного времени держатся низкие показатели, руководство задумывается о смене скрипта (скрипт — заготовленный сценарий телефонного разговора. — Прим. «Инде»). Но вообще нежелание оплачивать кредит для человека нормально, поэтому сверхрезультатов никто не ждёт.

После разговора мы забиваем в программу результат звонка: «клиент обещал оплатить», «третье лицо обещало, что клиент оплатит», «договорённость об оплате не достигнута». Получили обещание — больше не беспокоим. Если клиент не хочет общаться конструктивно, швыряет трубки или отказывается платить, наши спецы будут звонить снова и снова.

Разумеется, обещать — не значит оплатить. Каждый месяц банк выводит статистику погашения задолженностей. В среднем получается, что платят только 60 процентов клиентов, давших телефонное обещание. При этом норма эффективности для отдельного сотрудника — не менее 50 процентов выплат. Что это значит? Предположим, я позвонил двум клиентам: у одного долг 500 тысяч рублей, у другого — 5000. Мне выгоднее, чтобы заплатил первый, потому что тогда я буду более эффективен. Конечно, я не забиваю на человека с маленьким долгом: мол, ты прощён, мне на тебя наплевать. Но если сроки горят и показатели так себе, клиента с большим долгом я однозначно буду мариновать дольше.

Когда в отделе появляется новенький, ему дают распечатку, где прописан весь возможный сценарий разговора. Все ходы и штампы очень быстро заучиваются наизусть. Мы должны контролировать темп речи (говорить нужно обстоятельно) и высоту тона (не визжать и не басить), следить за количеством слов в предложении (если они слишком длинные, клиент усвоит меньше информации). Мы общаемся официальными фразами, потому что люди не пойдут возвращать долг колхозникам.

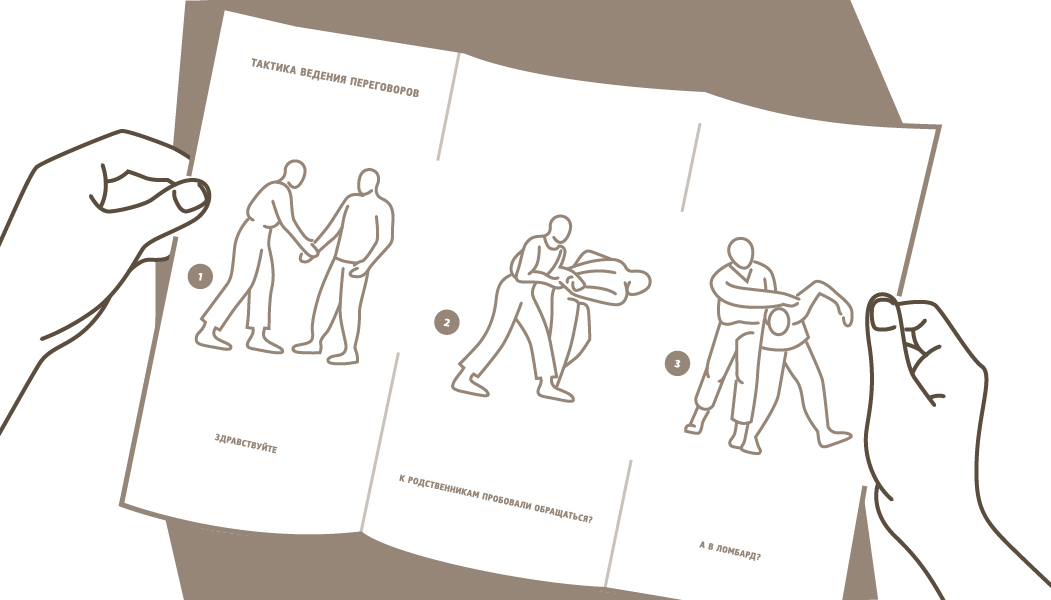

Я не могу взять клиента за шкирку и отвести в банк, но могу донести до него информацию о последствиях. Это важно: наша работа не в том, чтобы угрожать человеку или по-родительски его отчитывать, а в том, чтобы объяснить ему, почему он должен платить. После того как мы представляемся, узнаём, с кем разговариваем, и сообщаем сумму и срок задолженности, следует вопрос: «Вы собираетесь сегодня оплачивать долг?». Если клиент отвечает «нет», мы выясняем причину. Допустим, задержка зарплаты. Но ведь это ваши личные отношения с работодателями, при чём здесь банк? Дальше мы спрашиваем: «Что вы сделали для того, чтобы оплатить кредит вовремя?». Обычно отвечают: «Ничего. А что я сделаю?». Тогда я резюмирую: «Правильно ли я понимаю: у вас есть долг и нет денег, но вы не предпринимаете никаких действий, чтобы ситуация изменилась?». Многие люди просто не видят ситуацию c этой стороны, но когда я делаю акцент на том, что они сознательно нарушают юридический договор, у них наступает инсайт.

Дальше идёт мотивационный блок. Ты предлагаешь: «Давайте подумаем, как выйти из сложившегося положения. Вы обращались к родственникам? Наверняка они адекватные люди, объясните им всё! Им вы отдадите сумму без процентов, а банк возьмёт пеню. Родственники — не вариант? Тогда, может быть, воспользуетесь услугами ломбарда? Нечего закладывать? Такого не может быть, выставите на Аvito журнальный столик!». Психологический момент: ты вроде бы становишься на сторону клиента, ищешь для него выгоду, хотя при этом в ломбарде процент может быть ещё больше. Но это уже не наша проблема.

Если на этом этапе договорённость не достигнута, мы перечисляем последствия, которые грозят клиенту за просрочку. Для пользы дела мы можем немного сгустить краски: сказать, что человека не выпустят из страны, и не уточнить, на каком этапе это произойдёт, или после пяти дней просрочки предупредить, что специалисты могут приехать к нему домой, хотя это явно случится не в ближайшие дни. Мы используем нейтральную фразу «банк вправе», но клиенты часто воспринимают её неадекватно: будто бы лично я приеду к ним домой, опишу имущество и аннулирую визу. Люди путают понятия «угроза», «требование» и «последствия» и жалуются, когда мы предупреждаем, что банк может передать договор в суд. Но это не угроза, это факт: если не выполняешь обязательства, банк не будет с тобой работать. Клиенты звонят с жалобами на горячую линию, и в подавляющем большинстве случаев, когда специалисты отдела контроля переслушивают разговор, претензии не удовлетворяются. Потому что нас учат разговаривать максимально корректно.

Жёсткие методы — прерогатива коллекторских агентств. Чтобы адекватный человек заплатил за кредит, его не нужно прессинговать. Важно понимать, кого чем мотивировать: плохая кредитная история, новые неустойки, единовременное выставление всей суммы долга, возможность судебного разбирательства. С кем-то нужно разговаривать сложно, чтобы произвести впечатление, с кем-то лучше переходить на бытовые примеры.

Проблема в том, что большинство клиентов, кажется, просто не понимают, что с ними происходит. Люди не знают, что неустойка начисляется на всю сумму долга: не на ежемесячные 4000 рублей, а на все 300 или сколько они там заняли. Они не понимают, почему годами вынуждены выплачивать старые кредиты, не видят связи между суммой долга и графиком выплат. Многие жалуются: «Мне этого не говорили». Но ведь, когда ты подписывал договор, никто не вырывал из твоих рук бумаги и не выталкивал тебя из офиса банка на улицу. У тебя была возможность вчитаться и всё понять, но ты ею не воспользовался. Всё это позволяет мне считать свою работу полезной: многим я просто открываю глаза на ситуацию.

Популярная отмазка: «Не плачу вам потому, что у меня другие кредиты». В ответ на это я интересуюсь, как клиент определяет, какой из кредитов приоритетнее, и почему он решил, что имеет юридическое право не возвращать кому-то долги. Обычно ему нечего на это сказать, создаётся некомфортная ситуация, в которой проще всего пообещать всё вернуть и попрощаться. Ещё у меня есть любимая фраза: «Ну я же плачу! Просто не сразу». Разве у вас в договоре написано, что вы имеете юридическое право просрочить платёж в случае задержки зарплаты?

Некоторые психуют: «Не могу заплатить. Что мне теперь, повеситься (вариант: «застрелиться»)?». На эту фразу у меня есть два стандартных ответа. Первый: «Это не выход из сложившейся ситуации — ваши долги достанутся родственникам». Приём может спровоцировать ещё больший негатив («не впутывайте родственников, вы не имеете права!»), поэтому нужно использовать его осторожно. Второй вариант: «Банк, безусловно, не может ограничивать ваши действия, но оплате кредита это вряд ли поможет». Нужно понимать, что клиент выводит тебя на эмоцию, хочет, чтобы ты почувствовал себя виноватым, и вестись на это нельзя.

Наш отдел работает только с физическими лицами и кредитами до полутора миллионов рублей. Не знаю, стали ли люди в кризис реже брать у банка деньги и изменились ли суммы кредитов, но число тех, кто выходит на просрочку, однозначно увеличилось. Поэтому работы у нашего отдела в кризис стало больше. Два года назад с нами провели специальный тренинг по взаимодействию с клиентами в условиях падения экономики. Главная мысль: нужно говорить им, что потом будет ещё сложнее вернуть долг. Чем раньше заплатишь, тем меньше неустойки, тем легче будет жить. Не выходи на конфронтацию с банком, не совершай ошибки! Руководство прописало нам новые скрипты, соответствующие этой методике, но работали они отвратительно, и мы быстро от них отказались.

Вообще мы посещаем тренинги раз в несколько месяцев. Нужно постоянно менять стиль работы: клиенты, которым мы звоним постоянно, уже знают, что мы скажем. Мы регулярно обновляем банк образов — перечень бытовых примеров, которые делают речь специалиста более понятной и убедительной. Ты не просто говоришь: «негативная кредитная история», а объясняешь: «Ни один банк России не даст вам кредит в ближайшие 15 лет, вы даже утюг в рассрочку не сможете взять». Если человек отвечает: «Так получилось», ты ему говоришь: «Представьте, что врач по ошибке вырвал вам не тот зуб и говорит: „так получилось“. Вы считаете, это нормально?».

Ещё на тренингах учат не воспринимать близко к сердцу позицию клиента — позвонил и забыл. Наше внимание акцентируют на том, что мы абсолютно правы, когда требуем у должников вернуть деньги, — и юридически, и морально.

Честно говоря, у меня не было клиента, которого бы я запомнил на всю жизнь. Мне от них ни горячо, ни холодно, их проблемы меня мало волнуют. Конечно, иногда я кому-то сочувствую, но моё личное отношение, к сожалению, не поможет человеку погасить долг. Особенно сложно было в начале: когда я только пришёл в банк, мы как раз собирали деньги моему онкобольному другу, и в одну из первых недель мне попалась клиентка, находящаяся в очень похожей ситуации. Единственное, что я могу сделать в такие моменты, — по-человечески объяснить положение дел и постараться добиться обещания об оплате. Потому что лучше я сам мягко решу вопрос, чем мой коллега, который сегодня не в духе, перезвонит и всё усугубит.

Я прихожу домой с лёгким сердцем, без тревоги. Но иногда накапливается: бесят люди, которые тупо отказываются тебя понимать, как бы ты ни старался объяснить им, что происходит. Бывает, к концу 12-часового рабочего дня только и думаешь о том, как бы не сорваться на клиента. Кстати: отдел контроля регулярно отбирает по несколько звонков у каждого специалиста и оценивает их. Повышение голоса считается грубым нарушением.

Нам платят небольшой оклад и премию, которая напрямую зависит от эффективности работы — суммы клиентских выплат по долгам. В среднем в месяц я зарабатываю тысяч 30. При этом сам я никогда не брал кредит — считаю, что надо жить по средствам, да и вообще у меня в семье это не принято. Я могу понять, если ситуация безвыходная и деньги нужны срочно, но если тебе просто захотелось шубу или айфон, проще по чуть-чуть откладывать каждый месяц, чтобы потом не платить проценты. Всех своих знакомых я тоже всегда отговариваю кредитоваться, особенно в нашем банке. Мне бы не хотелось однажды позвонить им по работе.

Иллюстрации: Софья Караваева